400-123-4567

400-123-4567

- 1

资管产物分类看这一篇就够了!

资管产物分类看这一篇就够了!2016年,《保障资金间接投资根基方法项目统制手腕》颁发,显然投资安顿可能采纳股权办法投资根基方法。

(4)北京金融资形成意所(以下简称“北金所”)成为债转股资产的退出渠道。

存续余额为21.81万亿元,占悉数理资产物存续余额的84.34%。紧要囊括现金统制类、纯债固收、固收巩固收益(固收+)、非标几大类;

囊括信任贷款、带有回购、回购挑选权或担保打算的股权融资型信任、信贷资产受让信任等。

筑信金融资产投资公司(以下简称“筑信投资”)设立了《闭于金融资产投资公司资产统制营业相闭事项的报告》颁发后的墟市首单债转股投资安顿。

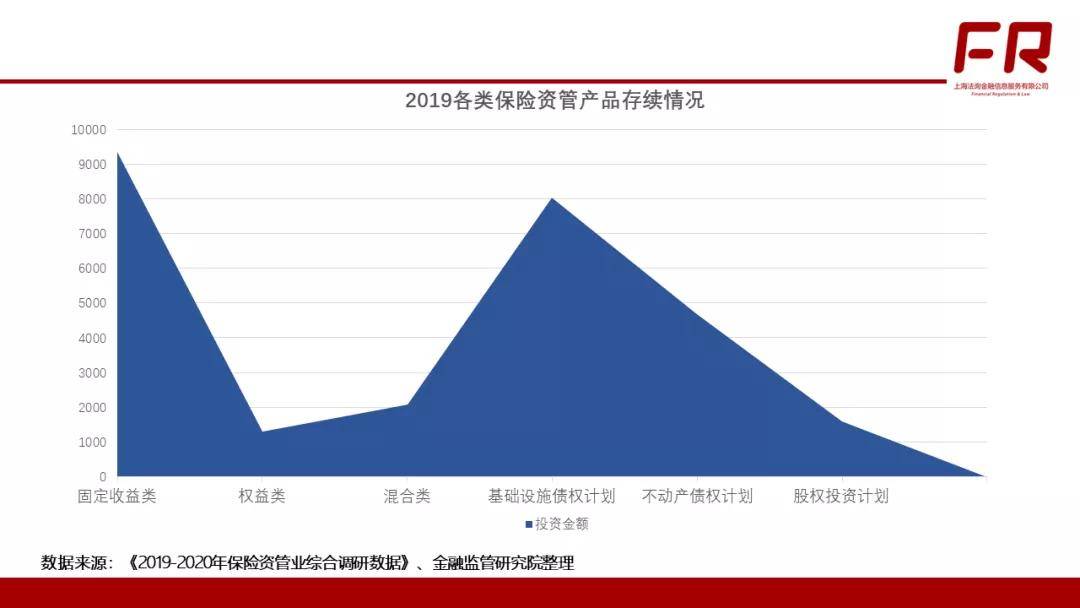

银保监会数据显示,截至6月末,保障资产统制产物余额3.43万亿元,此中组合类产物1.98万亿元、债权投资安顿1.32万亿元、股权投资安顿0.13万亿元。

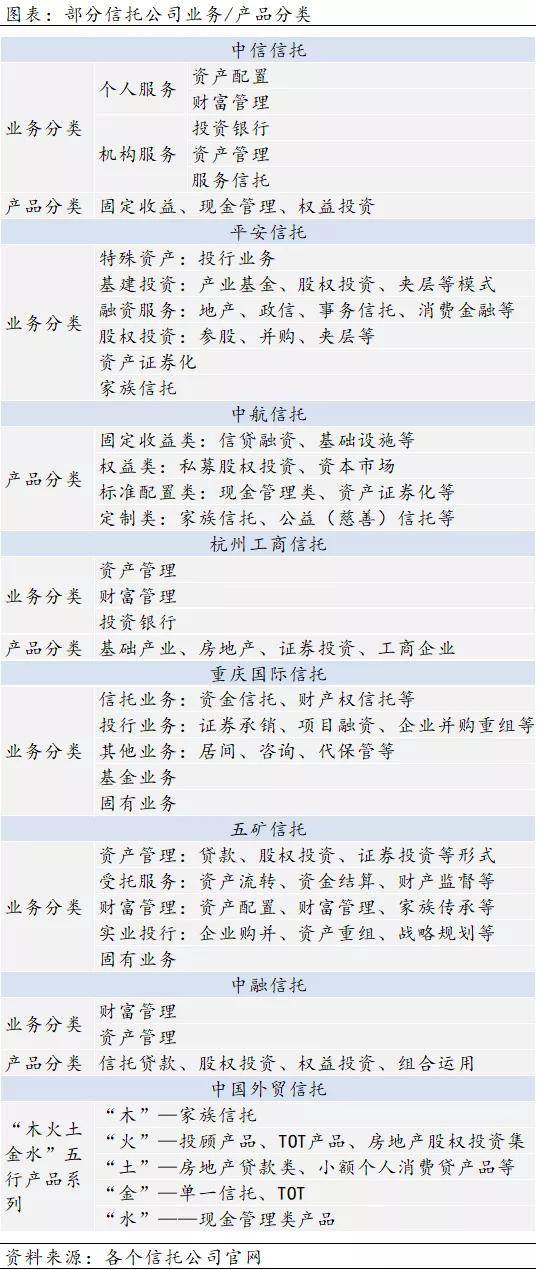

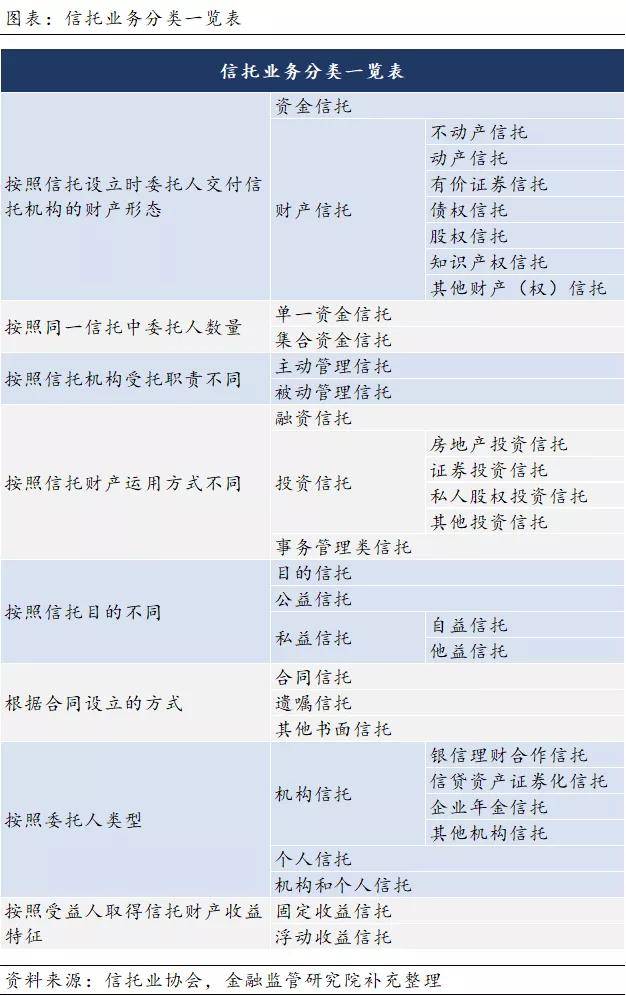

另外,正在产物细分维度,各个信任公司正在基础分类上,再遵循本身特质进一步细化:

如图,目前信任公司营业板块大致囊括三类:投资银行营业、资产统制营业、财产统制营业。

本文的宗旨即是把这些 “面”说了了,从产物分类的演变→产物分类准绳简介→全体产物示例,勾结图文例来认识,有助于读者急速了了产物特点。

信任机构对信任资产不以融资和投资办法举行统制,只遵循信任文献的划定举行闭联事情统治,囊括但不限于对信任资产举行分派、保管、出租、出售等。

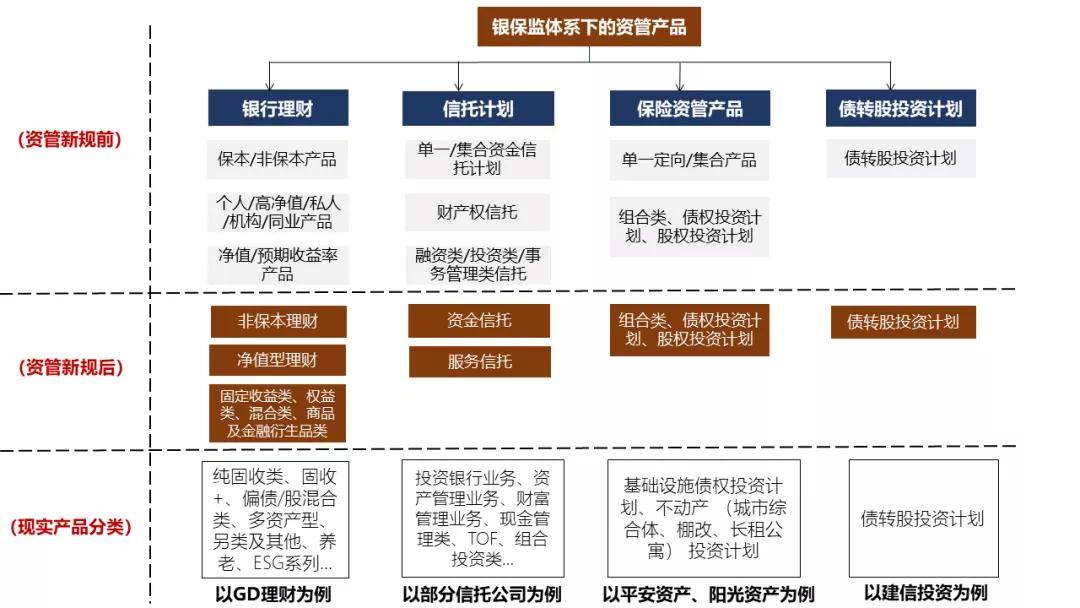

(3)资管新规显然把资金信任纳入统制,资金信任新规收集观点稿把信任营业分为资金信任和供职信任。

理财年报数据显示,2020年净值型产物范畴抵达17.4万亿,占悉数理资产物存续余额的67.28%,此中银行机构(囊括银行发行的新老产物)净值型范畴10.73万亿,理财子公司6.67万亿(悉数为净值型)。盛开式净值型产物占悉数净值型产物比例为81%。

起初是“固收+”产物,目前对“固收+”产物的认定并没有联合真实的观点。但归纳来看,不管是银行理财的“固收+”仍旧资金信任的“固收+”,亦或是公/私募基金的“固收+”,正在资产设备上,该类产物都由两个部门构成。用公式外达为:

如【固收+可转债】可描绘为“不直接投资于股票、权证,但可持有因可转债与可调换债转股所造成的股票、因持有该股票所派发的权证以及因投资离散生意可转债而形成的权证等”。

(1)事情统制类、通道类j9九游会官方登录、被动统制类信任三者的内在相似。该类营业为目前为囚系的重心压降部门。

不齐全是,先看一张图,感想一下外面和实际的差异,然后下文部门,咱们再把这张图说了了。

是指以信任资产供给方的资产统制需求为驱动成分和营业起始,信任公司举动受托人紧要阐述投资统制人效用,对信任资产举行投资利用的信任营业。

指有确定到期日,且自产物建设日至终止日时代,投资者不得举行认购或者赎回的理资产物。2020年新发关闭式理资产物加权均匀限期为228天,关闭式理资产物存续余额为5.47万亿元,占悉数理资产物存续余额的21.15%。

(1)投资银行类对应融资类,以信任公司的守旧营业为主;资产统制和财产统制对应投资类,前者以本钱墟市投资为主,市道上的MOM/FOF产物都正在该类中,后者探究到目前的财产统制(更加是家族信任营业)照旧以资产设备为主,因而纳入也投资类。

该类“固收+”产物大凡为FOF产物,大凡与证券投资基金协作,举行上风互补。

2006年,债权安顿营业起步。《保障资金间接投资根基方法项目试点统制手腕》初次准许保障资金通过投资安顿投资根基方法项目,启动间接投资根基方法项目试点,2010年,囚系准许保障资金投资非根基方法类不动产及不动产闭联金融产物。

间接投资形式中,股权投资安顿以私募股权投资基金措置底层融资方股权或收到融资方分红后,向LP举行收益或整理分派,从而达成退出。

就目前理财子发行的产物境况来看,固定收益类是理资产物的主流,其次是同化类,合计占比99%,年报数据显示,截至2020岁终:

(2)资金信任、简单/聚会资金信任、主动/被动统制信任、融资/投资/事情统制类信任、自益信任正在资管新规后仍举动紧要分类存正在。

构造化产物,也可称为分级产物,是指存正在一级份额以上的份额为其他级份额供给必然的危害补充,收益分派不按份额比例谋略,由资产统制合同另行商定的产物。资管新规显然仅有关闭式私募产物可能举行份额分级,且正在分级比例上存正在厉厉央浼。

2020年时代,以资管新规为框架的保障资管“1+3”系统正式确立,保障资管产物的囚系战略补齐。

如杭州工商信任,以“组合投资统制”理念利用正在房地产、根基方法、证券投资、TOF产物、现金统制产物上,造成了本身的产物特点,于是其产物正在守旧的分类根基上(根基财富、房地产、证券投资、工商企业及其他类),细分出组合利用类。

是指以资金需求方的融资需求为驱动成分和营业起始,信任宗旨以寻求信任资产的固定回报为主,信任资产紧要用于信任设立前已事先指定的特定项目,信任公司正在此类营业中紧要担任向委托人、受益人推选特定项目,向特定项目索取融本钱金和息金的职责。

紧要是债券资产和权力类资产举行同化。存续余额为3.97万亿元,占悉数理资产物存续余额的15.36%;

a)钱银墟市型的组合类产物可能和钱银基金正在收益维度进步行较量,全体较量认识可参考笔者《保障资管大起底!》实质。

这里必要防卫的是,咱们决断的固收+仅从产物仿单中列明的投资畛域和投资比例来决断,因而结果囊括①是固收+产物;②恐怕是固收+产物,全体的产物性子仍以本质投向为主。举例诠释:

再如中邦对外经济营业信任,其永恒竭力于成长家族信任,截止2020年6月,外贸信任存量家族信任打破1000单。外贸信任目前已造成“木火土金水”五行产物系列,此中“木位居首位,以家族信任营业为代外。

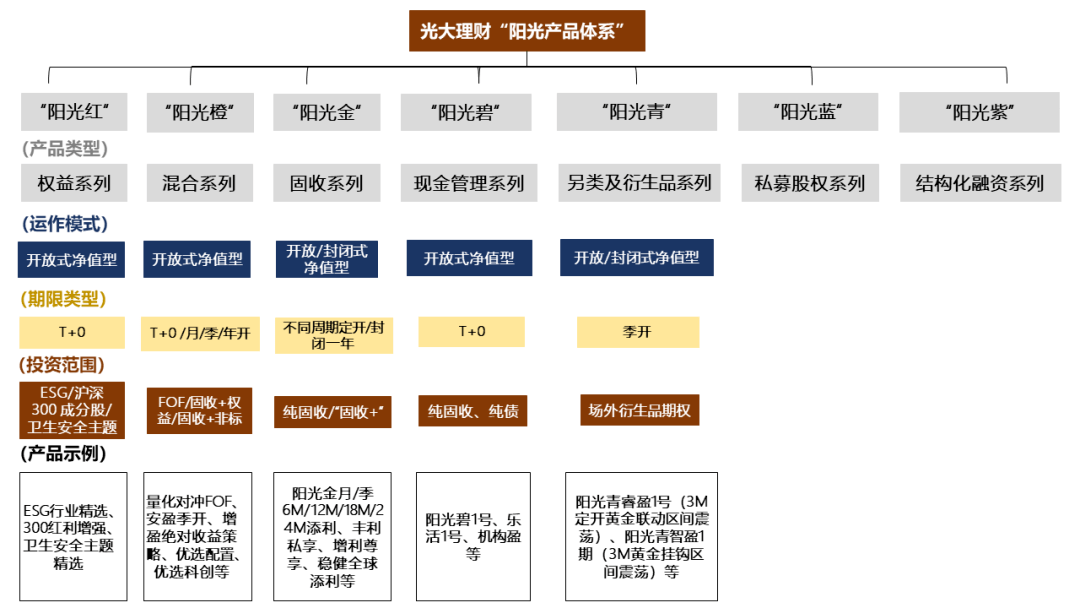

另外,像光大理财”ESG 行业精选的投资战略”、“主旨投资战略”则是权力类产物的投资宗旨上的战略挑选。

该种分类准绳目前也众举动银行理资产物系统修建根基,正在此根基进步一步细分产物品种,此中投资比例举动首要的产物细分划分凭借。但本质上,银行理财和公募基金正在比例创立上是存正在必然不同的,公募基金有筑仓期,而银行理财从厉厉事理上来说没有筑仓期,正在所有产物周期中都可能举行筑仓,因而产物存续时代的某些时段,比例恐怕存正在不适合囚系界说比例的境况。

如图,组合类产物中的固定收益类、根基方法债权安顿及不动产债权安顿组成保障资管产物的紧要构成部门。

于是假使要通晓一只产物的基础特点,可能从产物分类入手,明了这个产物有众少“面”,以及这些“面”都有什么特质,从而控制产物基础属性。

(4)简单/聚会资金的分类和50%的非标范围比例相相干。50%是总量范围,即信任公司统制的悉数聚会资金信任安顿向他人供给贷款或者投资于其他非准绳化债权类资产的合计金额正在任何时点均不得胜过悉数聚会资金信任安顿合计实收信任的50%。

别的“固收+”以外的【纯固收、纯标债】产物,可描绘为“本产物不插足一级墟市的新股申购或增发新股,也弗成直接从二级墟市买入股票、权证等权力类资产”;或“本产物 100%投资于存款、债券等准绳化债权类资产;不得投资于股票、可转换债券、可调换债券, 不得投资于以按期存款利率为基准利率的浮动利率债券”。

这里要区别于证监系统的证券期货谋划机构统制的关闭式聚会资产统制安顿运作办法。正在满意①运作已满一年而且功绩精良,未显露违约危害的关闭式私召募合股产统制安顿;②正在所有投资者相似承诺的情状下→可能放大召募范畴,既准许原有投资者认购新的资产统制安顿份额,也准许新的投资者插足,但不得准许投资者提前退出,每次盛开扩募的时候间隔不少于一年。

(2)此中具有财产统制营业分类的信任公司金年会app下载官网,以家族信任、公益(慈善)信任为主,部门信任公司包蕴资产权信任、保障金信任。

b)股票型/权力类的组合类产物的投向以消费产品分类二、新能源、医疗保健为偏好,如阳光资产的“医疗保健行业精选”和“消费优选”产物;安定资产“安定资管医疗主体股票精选”、“安定资管新能源主旨”、“安定资管消费升级主体股票精选”等。

d)组合类产物的私募定位正在必然水平上阻滞了其“统制养老金”材干的阐述。由于私募意味着保障资管不行通过公募产物获取第三支柱客户,而第三支柱现阶段正为养老金激劝成长的首要宗旨。

金融资产投资公司的营业定位为——通过债转股的大局,助助贸易银行节减不良资产以及助助非金融企业低浸杠杆。资管新规正式将金融资产投资公司发行的产物举动资管产物的类型之一,正在《金融资产投资公司统制手腕(试行)》(中邦银保监会令2018年第4号)中,显然“依法依规面向及格投资者召募资金,发行私募资产统制产物援助践诺债转股”为金融资产投资公司的营业畛域之一。

如上图,咱们起初以理资产物仿单和中邦理财网上最常睹的分类举动初学。囊括“盛开式净值型”、“盛开式非净值型”、“关闭式净值型”、“关闭式非净值型”,这原来是两种分类准绳的组合:

2006年组合类产物初阶试点,并激劝其成长,直到保监资金〔2016〕98号文雅确要展开保障资产统制公司银行存款通道等营业算帐模范职责。同年,囚系通过窗口诱导暂停了保障资管产物向局部投资者出卖。

(3)供职信任区别与投资银行营业、资产统制和财产统制营业,该营业以“账户”举动载体,供给管钱、管账、管报外的供职,闭于供职信任的闭联划定,仍待囚系出台闭联统制细则。目前墟市上闭于供职信任最新实质,可通过法询微讲堂线上系列课《资管营业全系统(2021版)》举行进修。

前者旨正在起到保底,最常用打底资产为债券,后者用来增厚收益(同时也增众了危害),囊括“+资产”和“+战略”两类:

存续余额为0.08万亿元,占悉数理资产物存续余额的0.3%。该类产物以设备股权为主,股票设备胜过80%的权力类产物目前很少发行;

指自产物建设日至终止日时代,理资产物份额总额不固定,投资者可能遵从答应商定,正在盛开日和相应地点举行认购或者赎回的理资产物。和资管新规之前的盛开式理财比拟,其正在界说上更为厉厉。据最新2020年理财年报数据显示,截止至2020岁终,盛开式理资产物存续余额为20.39万亿元,占悉数理资产物存续余额的78.85%。

光大理财的产物划分为七个系列,离别为阳光红权力系列、阳光橙同化系列、阳光金固收系列、阳光碧现金统制系列、阳光青另类及衍生品系列、阳光蓝私募股权系列、阳光紫构造化融资系列。

如【固收+衍生品】可描绘为“固定收益类资产投资比例为80%-100%;,衍生金融用具(以合约代价计)投资比例为0%-20%;可符合投资于非准绳化债权类资产;不投资于股票等权力类资产;功绩较量基准为3.50%-5.50%。”

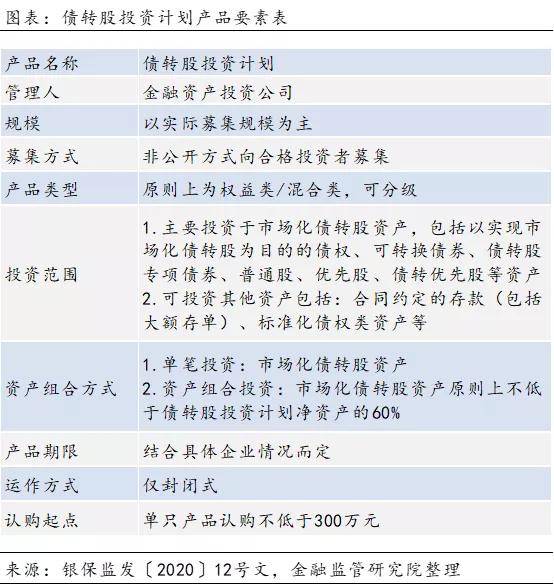

笔者遵循资管新规和银保监发〔2020〕12号文整饬出债转股投资安顿基础产物因素外,如图:

1. 保障资管三类产物分类并未爆发转折,但差异种别产物面对的囚系松紧水平差异

咱们以中保协披露的2020年此后已注册的债权投资安顿以及各个保障资管公司官网可盘问到的产物举动筹议范本,总结生产品因素如图:

本文旨正在梳理业内种种资管产物,因而均以全体的资管产物举动示例。原来,实际的资管产物分类“更庞大”的由来紧要与各自所处的囚系系统差异、统制人本身风致差异闭联。

综上,咱们便可能明白为什么墟市上看到的少少,如公募基金中的一级债基、二级债基,纯债基、理财子或信任公司发行的同化类产物都是说本身是“固收+”产物。如前文所述,产物可能有良众面,“固收+”只是产物的“一壁”,这一壁必要勾结全体的投资畛域来决断,恐怕是+资产,也恐怕是FOF+战略,只须适合必然条目,即可称为固收+。

c)保障资管产物中的MOM和FOF产物。比拟公募基金和券商资管,保障公司和保障资产统制公司较早就举行以上两类产物的投研试验,目前两类产物的类型以同化型和股票型为主。

如中航信任,其现金统制类产物以“天玑”系列中天玑臻宝、天玑聚富、天玑汇金的举动明星产物。于是正在产物大类上遵从投资性子分为固定收益类、权力类、准绳设备类、定制类。准绳设备类则囊括现金统制类、资产证券化以及债券投资。守旧营业众放正在固收类项下,权力类中包蕴私募股权投资和本钱墟市投资。

2016年-至今,两类营业举动直接融资和援助实体经济的首要用具,激劝成长。

从12号文来看,AIC必要到银行理财备案托管核心举行备案,且不得发行未正在备案机构举行备案的债转股投资安顿。

产物仿单中对付【固收+绝对收益类量化战略】,如描为“本产物紧要通过资管产物(囊括资管安顿、公募基金等)投资于以绝对收益为标的的量化类战略,即通过设备固定收益类资产寻找绝对收益的同时,愚弄对冲套利和股债轮动等众元化量化战略举行主动性收益巩固,提拔众元化的绝对收益源泉。“

如【固收+股票】可描绘为“固定收益类资产的投资比例不低于80%,权力类资产的投资比例不高于20%;不投资于商品及衍生品类资产。”

3. 信任公司现行产物众勾结本身营业/产物特质举行分类,少部门遵从囚系分类

【“固收+”=固定收益类资产(固收部门)+危害资产/投资战略(+的部门)】。

2020年8月,筑信投资官网显示,由其主导、众方插足的墟市首单转股资形成意正在北金所获胜实现。

保障资产统制公司形成的初志是为了对保障资金举行专业化统制,而且将保障机构的保障资金和财政资金举行断绝。专业化统制意味着保障资管公司的营业必需缠绕着保障资金的性子打开,于是正在产物打算上,必要和保障资金的永恒性、坚固性相勾结。

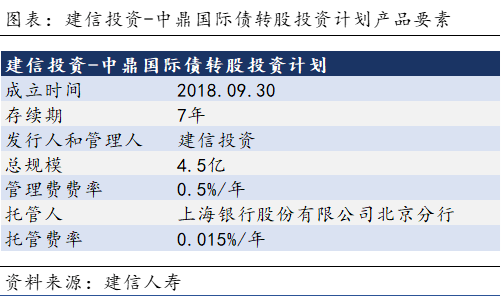

遵循2019年1月筑信人寿保障股份有限公司(以下简称“筑信人寿”)告示,其将以1.7亿元投资由筑信投资提倡的 “筑信投资-中鼎邦际债转股投资安顿” ,投资安顿统制费费率为0.5%/年,筑信人寿每年估计需支出统制费85万元,该安顿部门产物因素如图:

现金统制类产物即T+0产物,指正在每个职责日均盛开赎回的理资产物,外述如“每一个生意所职责日为本产物盛开日,盛开日可打点申购、赎回等生意(遇节假日顺延)”,这里要区别于资金到账日,资金到账大凡为T+1,投资者赎回金额于产物盛开日后 1 个生意所职责日内到账。

如图,为什么墟市上的产物分类“看上去”庞大了良众?这是由于产物具有众面性,这个“面”就等于是各式分类准绳下的一个“特点”,而一只产物可能同时满意众种分类准绳下的特点,于是墟市上你会睹到如:众资产型产物、另类及其他产物、浮动收益型、纯债、固收+非标、权力+非标、主旨投资权力产物、盛开式净值型产物、关闭式非净值型产物、量化众战略、项目类等等,原来这些都是产物的一壁或几面特点,有的是遵从收益特点划分,有的是遵从投资标的、产物净值统治办法、投资战略或者它们的组合来划分。

资管机构正在对资管产物举行进一步细分时,民众挑选以投资畛域、投资比例和投资战略三种举动分类准绳,并以此举动产物的“名称实质”,以上均需勾结全体产物仿单实质来决断。

从素质上来说,最焦点和最容易明白的仍应为遵从投资性子(或危害收益特点)举行分类,即分为固定收益类、权力类、同化类、商品及金融衍生品类,此中固定收益类可再进一步细分为现金统制类(或钱银类)、纯固收、固收+(或固收巩固),只须这条主线捋了了,市道上的产物便均可遵从特点“对号入座”,下文可为读者供给实操教练素材,也可举动深远通晓产物的进修实质。

再如【固收+打新战略】可描绘为“本产物紧要投资于公募基金、资管安顿等资管产物。本产物遵循墟市的特定投资机遇,经评估正在适合产物资产保值增值的投资标的下,可插足特定投资机遇。目前重心闭切的投资战略囊括但不限于科创板打新战略”。

咱们都明了资管新规对资管产物举行了联合分类,目前业内最常睹的是以投资标的为准绳举行划分,即分为固定收益类、权力类、同化类、商品及金融衍生品类。那是不是墟市上的产物都初阶这么划分了?

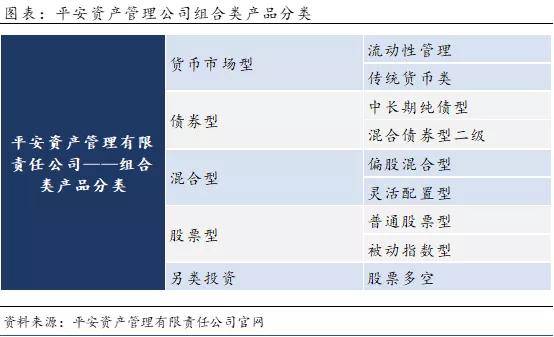

正在分类上,组合类产物和资管新规央浼相似,按投资性子分为固定收益类、权力类、同化类,部门保障资产统制公司官网显示分类或更细化,如安定资产统制统制有限公司:

组合类产物正在产物构造上,和券商、基金资管产物等雷同,其紧要投向债券、股票,“1+3”细则进一步拓宽了组合类产物的投资畛域,激劝永恒、坚固资金进入本钱墟市。债权投资安顿投向以根基方法为主,一方面适合保障资金永恒设备必要,另一方面也为实体企业供给资金援助;股权投资安顿则是为未上市企业股权和私募股权投资基金,增加企业永恒权力性本钱。

别的提及一点,贸易银行的理资产物(公募和私募)协作方(囊括投资和投顾)准绳上只可是持牌金融机构,但金融资产投资公司的隶属机构依法依规设立的私募股权投资基金,可担负理财投资协作机构,为将来墟市成长预留空间。